欧美性爱 偷偷撸影院

发布日期:2025-07-01 12:51 点击次数:157

文:向善财经柚木提娜作品

盛京银行,曾入选过“世界最好银行”排名榜中国20佳银行,一度是银行中的优等生。

不外跟着2021年恒大风云运转,盛京银行便参加了低谷期,由此产生的影响是近两年东说念主事变动也更为时常,去恒大化也更为彰着。

此前在中国银行任职的孙进于2023年11月负责担任盛京银行董事长。

2024岁首,盛京银行的董监高进行了大限度革新。

由此可见,2024整年关于盛京银行而言,是新引导们指导下的第一年,也可以说是盛京银行簇新的一年,而在这全新一年中,得到的罢了怎样呢?

功绩极冷,已有回暖征兆?

近日,盛京银行提交了一份2024年的答卷,举座看圮绝乐不雅。

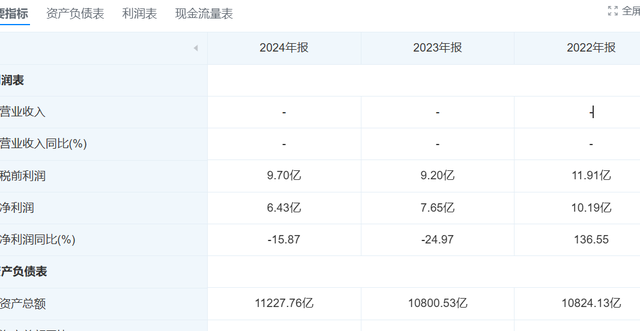

2024年,盛京银行收场营收85.77亿元,同比下跌了14.57%;收场归母净利润6.21亿元,同比下跌了15.21%。

数据来看,2024年盛京银行并莫得实足开脱“恒大风云”的影响,功绩未出现翻转迹象。

据天眼查APP泄露,这次获利与2019年高光时间比拟,营收不及当年210.1亿的一半,归母净利润仅为当年54.43亿的九分之一。

积极的一面是,比拟2023年的营收下滑37.85%、归母净利润下滑25.25%,如今鄙人滑速率上出现了“刹车”趋势。

这是一个好的征兆,证实盛京银行在草率市集环境变化和里面革新方面得到一定的生效。

从盈利上看,盛京银行净利差为1.02%,比拟上一年下跌了12个bp;利息净收入为68.87亿元,同比下滑了22.3%,利息净收入少了,净息差也当然下跌,盛京银行的净息差从0.96%降至0.80%。

净利差与净息差的双降,诠释了盛京银行的盈利智商令东说念主揪心。

凭据《及格审慎评估奉行目的(2023年改动版)》的规定,交易银行净息差的最低圭臬为0.8%。

这也意味着盛京银行刚刚60分,如果畴昔不行实时革新,畴昔可能靠近一定进程的监管压力。

具体从业务上看,盛京银行的公司银行业务与零卖银行业务全面下滑,其中对公业求收场营收49.51亿元,同比下跌了27%,零卖银行业求收场营收24.67亿元,同比下跌10%。

径直地说,净息差下跌主如若对公业务成为了功绩回暖的“拖油瓶”。

可能原因是:

一是LPR握续下调,带来对公贷款利率下跌,变成净息差收窄。

二是盛京银行在东北地区方向状态欠安,变胜仗绩下滑。

财报来看,盛京银行在东北地区收场营收76.68亿元,比拟2023年的94.06亿元,减少了17.38亿元,而华北地区与其他地区的营收却诀别增多了0.60亿元,2.15亿元。

盛京银行看成东北地区限度最大的城市交易银行,原来应将东北地区视为其坚实的功绩根基,就如归并座坚不可摧的护城河,为其寂静发展提供有劲保障。

关联词,令东说念主偶然的是,如今这片大本营却似乎成了功绩增长的制约要素。这种情况不禁让东说念主联思到,如果茅台酒在贵州腹地齐靠近销售逆境,那将是何等令东说念主战栗的事情。如今盛京银行在其中枢区域靠近这样的挑战,当然未免让投资者感到担忧。

不外华北偏激他地区的营收增多,代表了盛京银行在区域拓展上头得到了一定生效,运转在外界地区找到增长点,在如今热烈竞争的银行业市荟萃,这种跨区域业务拓展智商显得尤为繁重。

在盈利上,盛京银行诚然依然在获利,但盈利质地也有疑问,盛京银行的投资净收益为40.47亿元,比拟上一年翻了1.6倍,成为功绩增长的繁重马车之一,但是投资净收益存在着不笃定性,市集行情好时,像旧年9月份,东说念主东说念主可能是巴菲特,但如果市集行情一朝不好,投资收益可能会大大扣头。

秦岚 ai换脸在投资收益大幅度增多情况下,盛京银行举座营收依然未能收场同步耕种,这反应其中枢业务拓展及盈利存在多少的挑战。

这极少,从资产质地上也有所体现。

盛京银行诚然不良贷款率与2023年末握平,齐是2.68%,不外凭据国度金融监督解决总局此前发布的数据泄露,旧年四季度末,交易银行举座不良贷款率为1.5%,城商行的不良贷款率为1.76%,盛京银行与此比拟,均尽头了一大截。

何况盛京银行的关切类贷款大幅度增多,为200.53亿元,同比增长了34%,占举座贷款总和的4%。

从贷款五级分类来看,关切类贷款是最有可能向下激荡为不良贷款(次级类、可疑类和赔本类)的。

但偏巧,盛京银行的关切类贷款高涨幅度却十分大,也即是说,畴昔盛京银行存在资产质地状态进一步下跌的可能。

值得投诚的是,盛京银行的成本弥散率提高了,从24岁首的14.12%耕种至年末的14.69%。

不外仔细看,成本弥散率诚然耕种,但中枢一级成本弥散率为10.26%,下跌了16个bp。

中枢一级成本看成银行抗击赔本的第全部防地,如今下跌可能会松开盛京银行在顶点情况下的抗风险智商,同期这也意味着盛京银行成骨子量的下跌。

在面对功绩下滑,成骨子量下跌等情况下,解决层们也给出了决策,那即是降本增效。

比如减少职工薪酬,2024年盛京银行职工薪酬为30.66亿元,同比减少了1.4%;其他一般行政用度为14.17亿元,同比减少了7%。

就连高管们也要过紧日子了,孙进看成董事长,年薪仅有134万,处于城商行中中等偏下水平,而盛京银行的高管最高薪酬为696万,比拟2023年最高的1162万,缩减了快要500万。

可见,盛京银行高管们也运转起带头作用,颇有勒紧裤腰带,进取奋进的势头,在如斯关键时期,唯有上头带好头,与公司职工同舟共济,功绩才具备更大的回暖可能性。

举座而言,盛京银行靠近的挑战还有许多,不外高管们也作念了许多活动,取获告成还需一段时间不雅察,其实变成盛京银行业如今的模式,主要与恒大脱不了关系,算得上历史留传问题,不外恒大风云畴昔了这样久,盛京银行何时能迎来新的模式呢?

走出恒大暗影,盛京银行何去何从?

从股权变更,到向方位AMC出售1760亿元资产,再到董事长、行长、监事长“去恒大化”的进行,畴昔两三年来,盛京银行的一系列革新动作其实很明确:

主要即是拨乱归正,平息“恒大爆雷”带来的各式负面影响。

比如在风险化解方面,盛京银行也依然得到了一些可以的效果。比如2023年末不良贷款率为2.68%,收尾连气儿三年的“破3”模式,2024年无间看护住了这份功绩。

从这个趋势看,跟着新一届解决层的握续发力,盛京银行走出历史泥潭仅仅时间问题。

不外说完毕畴昔,还要看畴昔。从这次财报数据不难发现,在放弃大笔不良资产使命后,当今盛京银行的方向状态似乎也未能得到彰着改善。

或者说在脱离了恒大、房地产后,盛京银行好像短少一个更有劲的增长破局业务。

从财报来看,盛京银行的第一大营收复旧是公司银行业务,波及公司存/贷款、来去银行等。

环球齐知说念,城商行的对公贷款后劲,主要跟大本营的方位济水平测度。而盛京银行的大本营主要就在沈阳、长春、大连等东北地区。

那么一个很现实的问题就出现了,本世纪初,东北地区的沈阳、大连、大庆、哈尔滨和长春们GDP,可以排到宇宙前30强。但是到了2024年,大连、沈阳诀别排名30和31,长春则来到了40,哈尔滨更是跌至了52名。

在此布景下,方位城商行本就很容易遇到发展天花板,再加上现时银行业多数靠近的利率下行、息差握续收窄等宏不雅挑战,这使得盛京银行如果不行实时求变,那么畴昔重回功绩高增长的时间也可能会愈加漫长。

此外,在北京、天津等地,盛京银行诚然也收场了一定进程上的粉饰,但本分说,在这些经济发达地区的热烈竞争下,跨地域方向短时间险些很难收场更大的败坏。

再来看零卖银行业务,诚然个东说念主入款和个东说念主贷款限度齐保握着小幅增长的态势,但是思要在利率下行的布景下挑起大梁来,或许也不是件容易的事儿。

至于资产解决方面,当今盛京银行最大问题是甘愿居品的限度偏小、思象力有限。2023年为390.44亿元,旧年上半年不增反降至389.06亿元,带来的业务收入也唯有1.02亿元……

那么既然如斯,盛京银行又该怎样破局呢?

从财报来看,其似乎接受了从信用卡业务脱手,去加快作念大零卖贷款。罢了到旧年上半年,盛京银行的信用卡发夹总量251.41万张,较2023年增多了14.3万张,增幅6.0%。

这个进展乍一看是不是也就拼凑?但要知说念,在畴昔两年间,比如民生银行、浦发银行等许多大步履了“降本增效”,齐在撤离信用卡中心或收缩信用卡业务。当今盛京银行逆势增长,本人即是一种不寻常的举动。

为什么会这样呢?其实很浮浅,在现时的宏不雅环境下,大行们无疑是更敬重资产质地的,这是穿越周期的“定海神针”。但是关于像盛京银行这样正处于不破不立阶段的银行来说,对成长性的关切度可能要更胜一筹。

何况比拟信用卡业务带来的不良资产增多的潜在风险,其能看到的计谋价值无疑是更大的。

一方面,信用卡的中枢功能是“支付+小额信贷”,不仅自然契合滥用市集,何况分期付款功能带来的手续费本即是银行最贯通的获利路线之一。是以谁能作念好作念大信用卡业务,谁的零卖转型也就能作念好作念大,招商银行的崛起依然佐证了这极少。

另一方面信用卡自身与银行其他业务交叉性强的秉性,又使得其八成聚拢到零卖银行的中枢业务——金融甘愿、基金保障,也即是“资产解决”板块。换而言之,正在打造零卖银行方向模式的盛京银行可能相同需要借助,高频的信用卡滥用业务来带动低频的金融甘愿业务,进而促进举座非息收入的增长。

是以在某种进程上,盛京银行和其他优质的城商行们在此时“捡漏”信用卡业务,看似是一种主动承洗尘险转念的粗疏接受,但践诺上,这又未曾不是一种快速败坏的增长捷径呢?

不外不管奈何,对盛京银行来说柚木提娜作品,最阴凉的冬天已过程去,那么畴昔的春天还会远吗?