欧美性爱 偷偷撸影院

发布日期:2025-07-01 12:58 点击次数:93

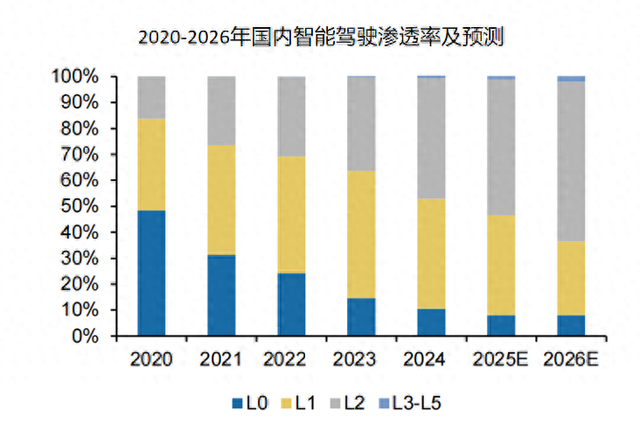

智能驾驶东京热种子,加快浸透!

2025年2月,比亚迪推出了“天使之眼”,将智驾下探到20万元以下的车型。而在比亚迪出招后,其他新动力车企也纷纷下场,告示加码智能驾驶赛说念。

当今,长安汽车发布了智能化政策“北斗天枢2.0”盘算,岚图汽车更是喊出了“All in智能化”的标语,盘算2025年达周密品类车型搭载华为乾崑智驾。

在车企的角逐中,智能驾驶有望加快普及。瞻望到2026年,国内L2及以上车型智能驾驶浸透率有望冲破60%。

除了智能化以外,新动力汽车发展的另一个趋势,即是轻量化。

数据走漏,新动力汽车每减重10%,可进步约5%-6%的续航里程,检朴10%的动能,减少5%的刹车距离。轻量化带来的续航进步和性能优化,让其成为了新动力汽车行业的新风口。

是以,谁霸占了智能化和轻量化业务,谁就霸占了先机!

七天 探花而华阳集团同期占据了这两大赛说念,更有可能受益。

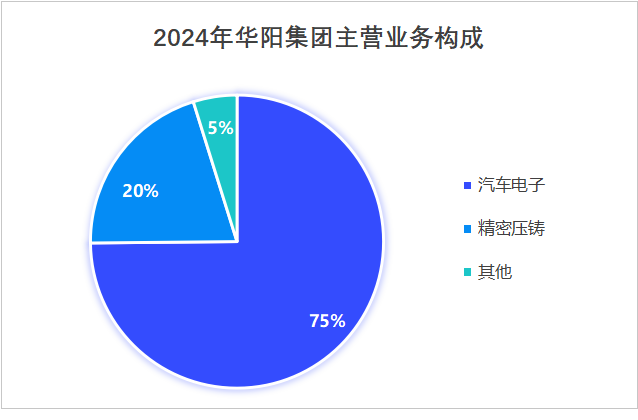

当今,汽车电子和精密压铸为华阳集团的主要业务,2024年营收占比整个达到95%。这么的业务布局,让公司不错同期享受到智能化和轻量化两大趋势的红利。

不仅如斯,公司还有两个权臣的竞争上风。

第一,成长才能强。

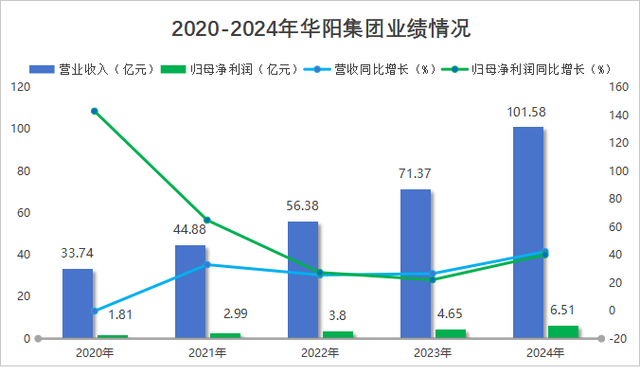

2020到2023年,华阳集团营收从33.74亿快速增长到71.37亿,年复合增长率为28.37%;净利润从1.81亿飙升到4.65亿,年复合增长率更是达到了36.96%。

2024年,公司展现出更强的成长势头,当期营收告捷冲破100亿,净利润创近10年新高。

具体来看,2024年华阳集团达成营收101.58亿,同比增长42.33%;达成净利润6.51亿,同比增长40.13%。

这一净利润增速,还是远远跨越于好意思的集团(14.29%)、海尔智家(12.92%)、华润三九(18.05%)等巨头,突显出华阳集团的高成长性。

那么,公司事迹若何达成快速增长的?

这么优异的事迹发达,主要获利于汽车电子的放量。

2020到2024年,华阳集团汽车电子销售量从407.44万套攀升至1506.48万套,有劲推动了公司举座事迹的增长。

第二,客户资源丰富。

凭借居品等上风,华阳集团在汽车电子鸿沟与赛力斯、奇瑞、祥瑞等车企建树了联接,在精密压铸鸿沟告捷拓展了宁德期间、采埃孚、博世等中枢客户,实力尽头强悍。

其中,公司与赛力斯的联接值得一提。

华阳集团HUD等多类汽车电子居品,还是搭载于问界M8、新M9等车型上,跟着问界销量的增长,公司有望达成居品放量。

同期,华阳集团与华为签署了智能车载光业务的联接意向书,共同鼓动基于LCOS本事的AR-HUD居品。当今,该居品已达成量产。

在这方面,华阳集团与赛力斯很像,齐是通过与华为的深度联接,达成业务的快速拓展。

此外,公司还将触角延迟到飘动汽车鸿沟,获取了小鹏汇天飘动汽车液晶面貌定点格式。

总的来看,华阳集团客户资源丰富,事迹也展现出高成长性。

不仅如斯,在两大中枢业务的推动下,公司改日也有望保捏高增长:

1.汽车电子,加快发展。

公司汽车电子居品包括HUD、座舱域控、屏走漏等。其中,HUD居品很值得一提。

HUD又称昂首走漏,它能平直把车速、导航等枢纽信息投射到挡风玻璃上,驾驶员就不需要折腰或总结稽查信息了,既便捷又安全。

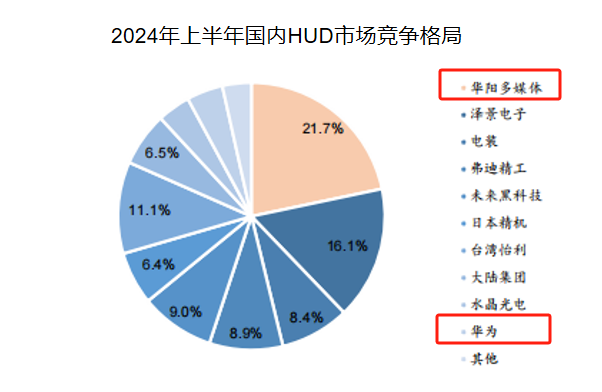

2024年上半年,在国内HUD阛阓中,华阳集团子公司华阳多媒体,凭借22%的阛阓份额,一举拿下了寰宇第一,远远跨越于华为、水晶光电等龙头,实力极其强盛。

大致取得这一成绩,获利于公司的先发上风。

早在2012年,华阳集团便运转探索HUD居品线,况兼在2015-2016年时期,当先达成了C-HUD、W-HUD的初度量产,并于2019年获取国内首个AR-HUD定点格式。

站在当下来看,公司HUD居品仍有较大发展空间。

瞻望2020到2025年,国内HUD阛阓限制将从19亿元飙升到300亿元,年复合增长率高达73.65%,高成长性突显。华阳集团看成国内市占率第一的HUD龙头,有望受益于行业红利,达成事迹的新一轮增长。

2.精密压铸,打造第二增长弧线。

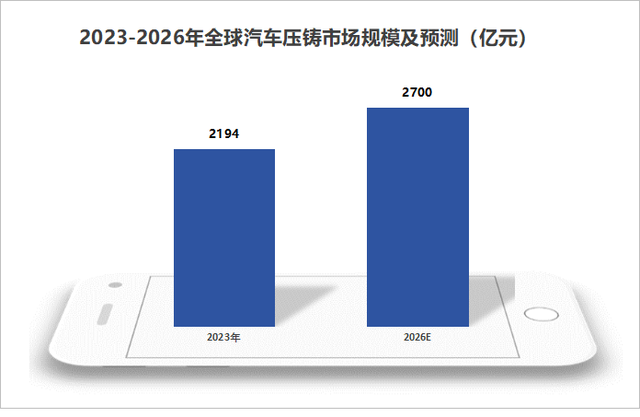

当今,压铸本事是新动力汽车达成轻量化的迫切技巧。拓普集团、博俊科技、华阳集团等公司,齐在加快布局这一本事。

跟着轻量化需求上升,瞻望2023到2026年,内行汽车压铸阛阓限制将从2194亿元增长到2700亿元,年复合增长率为7.16%。

在精密压铸鸿沟,华阳集团的CNC加工、镁合金压铸等工艺,在行业内处于跨越地位。

比年来,其压铸机斥地冉冉向中大吨位延迟,3500吨压铸业务量产限制越来越大,并捏续获取新动力汽车三电系统定点格式。

跟着阛阓限制的扩大,公司有望开辟出新的事迹增漫空间。

关联词,白玉无瑕,东说念主无完东说念主。

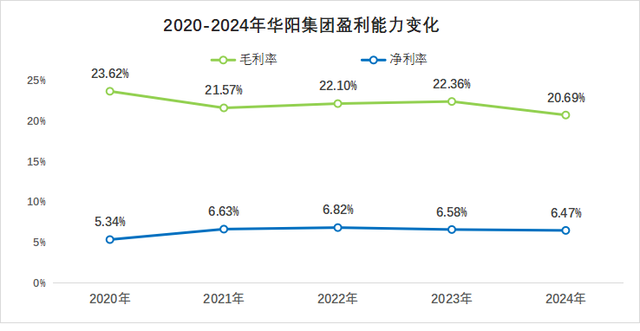

在快速发展的流程中,由于原材料价钱高涨和阛阓竞争强烈等身分,2020到2024年,华阳集团毛利率从23.62%下落到20.69%,下落了约3个百分点。

不外,也毋庸太讲究。

一方面,公司毛利率下落幅度较小,属于合理的波动范围;另一方面,由于公司出色的用度管控才能,净利率总体来看是上升的。

具体来说,2020到2024年,华阳集团时期用度率从18.01%下落到12.44%,推动净利率从5.34%进步到6.47%。

是以,毛利率的小幅下落,对华阳集团事迹的贬抑较小。

终末,总结一下。

华阳集团占据了智能化、轻量化两大赛说念东京热种子,客户资源丰富且事迹发达优异,展现出强盛的竞争力。在新动力汽车快速发展的波浪下,公司有望享受新一轮产业周期红利。